主页 > 钱包imtoken官网 > 区块链与数字货币专题报道:央行数字货币攻城略地

区块链与数字货币专题报道:央行数字货币攻城略地

1、区块链成为自主创新突破口,第二批区块链信息服务发布

全民呼声旨在推动区块链发展,区块链技术将成为核心技术自主创新的重要突破口。

未来,区块链研究将基础化、核心化、标准化,“区块链+”多维应用场景可期。目前,区块链的主要应用在数字金融、物联网、智能制造等领域。国家将加强区块链领域基础研究,增强原始创新;区块链标准化研究提升我国话语权和统治主动权。同时,未来区块链将在实体企业、商业流通、民生、智慧城市等诸多领域拥有应用空间。 “区块链+”将与新技术、各领域深度融合,全面提升社会效益。

年初国内首批区块链信息服务名单公布,BATJ豪华阵容上榜。 2019年2月15日,我国《区块链信息服务管理条例》正式实施。今年3月30日,国家网信办在百度、阿里、腾讯、京东、陆金所、中国平安、浙江工商银行、海尔集团等18个省份发布了首批197个区块链信息服务名称和备案号其他企业。入围的信息服务很大程度上反映了相应企业进入区块链领域的发展和应用。

近日,第二批309个国内区块链信息服务名称已发布,金融应用已被多方部署。 2019年10月18日,国家网信办发布了第二批309个国内区块链信息服务名称和备案号。与第一批相比,信息服务备案数量明显增加,包括平安银行、工商银行、江苏银行等多家金融机构,以及政府机构、互联网巨头阿里巴巴、华为、和百度。目前,我们看好区块链技术在金融场景中的应用。

2、央行数字货币:国家认可的新型数字货币

数字货币可以认为是基于节点网络和数字加密算法的虚拟货币。一种不受监管的数字货币,通常由开发商发行和管理,被特定虚拟社区的成员接受和使用,包括数字金币和虚拟货币。数字货币有多种分类方法。市场上知名度较高、市值较高、流通较广的货币被称为主流货币,如比特币、以太坊等。

央行权威人士强调,Libra需要纳入监管,解读DC/EP,驳斥当下热点谣言。随着 Facebook 发布 Libra 数字货币白皮书,指的是全球货币市场,我国央行高管在短期内反应迅速,强调 Libra 相关监管措施和潜在风险防范;此外,2019年8月,央行宣布DC/EP将采用“两级操作系统”,具备“双线下支付”能力,相信不会影响微信和支付宝。 9月21日,央行就当前市场传言“DC/EP将在80天内快速落地,与7家机构合作运作”进行辟谣。辟谣虽然冷却了市场“过热”和“仓促”的落地预期,但也为DC/EP的到来以及众多受益链提供了更广阔的思考和研究空间。

3、特殊币的双重运作和中心化,提效抗风险的时代需要

3.1、中心化、双重运营孕育新币、松耦合账户、双线下模式创新支付市场

DCEP 具有五个特点:无限的法律赔偿、信用安全、方便、可控的匿名性和低炒作价值。 DCEP在发行机制和经济价值方面与市场上的主流数字货币(如比特币)具有不同的特点。 1)无限的法律赔偿。 DCEP 不能拒绝接受人民币付款。 2)信用安全。 DCEP得到国家认可,信用等级最高。 3)方便。与目前的法定货币相比,央行的数字货币将更适合现代支付方式;与目前的电子支付相比,DCEP采用“双离线支付”模式,只要手机有电,即使在没有网络的地方,双方也可以正常工作。支付。 4)受控匿名。央行数字货币将在可控条件下满足公众匿名支付的需求,炒作价值低。由于DCEP以人民币锚定,主要作为流通市场的支付方式,价格相对稳定,投机价值低。

主要设计侧重于M0替换。目前,M0总规模为7.3万亿元。据数字货币研究所所长穆长春介绍,DCEP的设计重点是M0替换,而不是M1、M2替换。因为M1、M2目前是电子化的、数字化的,基于现有的商业银行账户体系,不需要数字货币替代。相反,M0主要以现金形式流通,同时在零售交易市场具有巨大的交易需求,因此M0的数字化具有巨大的替代需求和空间。根据央行披露的数据,2019年下半年以来,我国M0总量约为7.3万亿元。

架构将中立于纯区块链技术,以满足小型零售市场的高并发需求。更换M0后的首要技术问题是解决零售层面的高并发问题。小零售市场的峰值交易TPS(每秒跨行转账和清算交易次数)通常在10000以上。例如,2018年天猫“双十一”狂欢期间,线上交易规模达到9.20000tps;而使用区块链技术的比特币交易峰值为7tps,以太坊为70-80tps,远远不足以应对如此高频的零售交易市场。因此,DCEP 将在技术层面与纯区块链技术相分离。在安全可靠的基础上,央行将与商业银行充分合作,不依赖或预设技术路线,保持技术中立,充分调动市场力量。共同开发,共同运营。

采用二级运营体系,聚焦商业银行资源,规避潜在金融风险。据央行官方介绍,DCEP采用两级运行体系。中国人民银行首先将数字货币兑换给银行或其他运营机构,然后这些机构再向公众兑换。中央银行是上层,商业银行是第二层。这种双重输送系统适合我国国情。既可以利用现有资源调动商业银行的积极性,又可以顺利提高数字货币的接受度。双操作系统具有三大优势:1)金融机构资源。充分利用商业银行IT设备基础、人才储备、技术研发等资源,共同开发运营货币。 2)分散和化解风险。与单层操作相比,央行与多家商业银行的合作将分散DCEP这个庞大的货币体系的研发和操作风险。 3)避免“金融脱媒”。在单层经营的情况下,央行背书的DCEP会挤压商业银行的存款货币,导致商业银行吸收存款的能力下降,从而增加其对银行间市场的依赖,提高银行同业拆借利率。资金价格,从而增加社会融资成本,最终导致金融脱媒甚至更糟。对于极端情况。

集中管理模式,在央行的领导下进行经济良性调控。与传统加密资产的去中心化体系不同,DCEP坚持中心化管理模式,中央银行拥有最高管理权限。主要原因:1)发币主体的状态。中央银行的数字货币是对公众的一种负债,由中央银行背书,以确保中央银行在发行硬币过程中的中心地位。 2)宏控制功能。中央银行的集中管理有利于宏观审慎和货币调控职能的发挥。 3)防止货币超发。在数字货币传输过程中,从中央银行到商业银行的仍然是二进制账户体系,货币兑换由指定的运营机构进行。因此,为了保持原有的货币传递方式,防止货币超发,必须对中央银行进行集中管理。

账户松耦合实现可控匿名,匿名与“三害”的平衡是关键。目前,微信钱包、支付宝等电子支付工具都是与用户的银行账户绑定完成交易的,账户是紧耦合的。 DCEP将采用账户松耦合的形式,即在没有个人银行账户的情况下进行电子交易,实现匿名交易环节,有利于人民币的流通和国际化。同时,更加强调“可控”的匿名性,在匿名性与满足反洗钱、反恐怖融资、反逃税等法律要求之间取得平衡。

“双离线支付”具有先进的便利性和性能。不同于目前电子支付工具的“单离线支付”方式(即二维码终端离线,扫码设备在线),DCEP将支持“双离线支付”:在特定场景下,只要有手机上的DC/EP数字钱包,无需网络,只需触摸手机即可实现转账功能,这将大大扩展DCEP的应用范围至可覆盖的信号差和偏远地区,便利性优于纸币或现有的电子支付渠道。 ,将进入下一个级别。实现双离线支付技术并不难,目前华为部分手机可以实现直接给羊城通充电的功能。

3.2、链上法币连接“数据孤岛”,谱写人民币国际化“攻防战”交响曲

3.2.1、纸币存在成本高、易伪造、匿名性不可控等明显缺陷。

纸币具有成本高的明显缺陷。纸币作为载体的高成本体现在三个方面:1)生产成本高。据方丈财经及多方公开资料显示,百元纸币的生产成本(包括人工成本)约为5.8元,1元纸币的生产成本为0.4元。五边形等硬币的生产成本几乎接近面值,估计整体生产成本应该占发行货币规模的5%左右。 2)流通过程的损失成本。以一元纸币为例,流通次数约为300次,而一元硬币的流通次数高达30000次,电子货币的流通次数可以近乎无限。 3)由于效率低下而导致的资金转移成本。据世界银行统计,截至2015年底,全球国际汇款平均成本为7.37%,而G8成员国向境外汇款的成本约为6.89% , 稍低一点。由于清算过程中涉及多层检查和验证,此类转移通常需要数天才能完成。综上所述,仅原始M0流通的总显性成本率就高达12%以上,更不用说因资金划转等社会经济活动延迟而产生的隐性成本,其高成本缺陷是很明显。

纸币也容易出现伪造、匿名和无法控制的问题。早些年,假冒印刷在我国十分猖獗。 2005年金融机构查获假币11.6亿元; 2010年后,政府对假钞的打击力度大大加强。纸币生产规模开始受到控制,并开始逐年下降。 2011年,查获的假币规模降至3.38亿。纸币的匿名性和不可控性也助长了洗钱、恐怖融资等违法犯罪行为。据国际货币基金组织统计,全球每年非法洗钱金额约占世界各国GDP总量的2%至5%,约为1.5万亿至3万亿美元,每年1000亿美元。增量。中国年洗钱规模不低于2000亿元,大致相当于中国经济总量的2%。

3.2.2、从“断直连”到法币上链,央行宏观调控力度推进

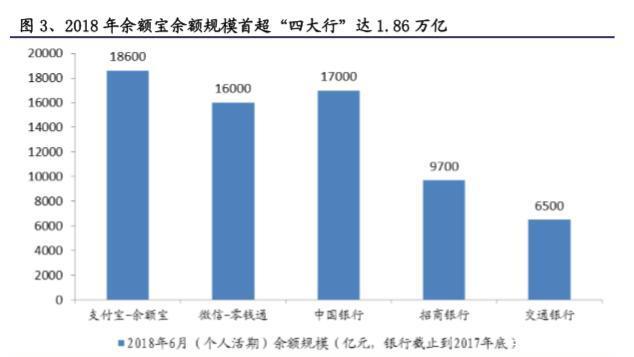

移动支付普及度下降 央行调控效率,支付寡头分流存款严重。从用户的角度来看,我国的移动支付正在蓬勃发展,遥遥领先于世界。整体产业规模超过40万亿元,行业增速超过10%。从央行和商业银行的角度来看,实际情况是央行依靠商业银行侧债权发行货币,依靠商业银行存款的总资金进行货币调控。支付领域寡头的快速增长,正在逐渐挤占商业银行的存款吸收能力中国的数字货币和区块链,银行存款资金被严重分流。央行通过这条路径的货币传导和宏观调控的效率都被削弱了。 2018年6月,支付宝余额宝余额1.86万亿元,微信零钱通规模突破1万亿元。

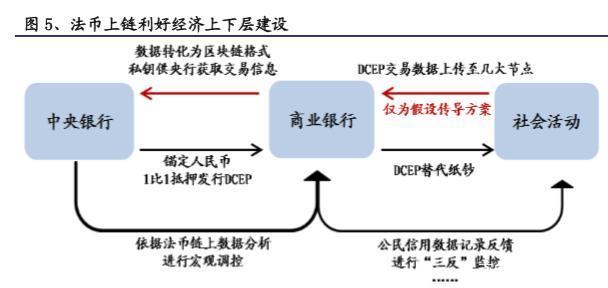

从“断直连”到“交易即信息”,“数据孤岛”汇聚成“数据王国”。自2018年6月30日起,实施“断直连”要求。银行关闭第三方支付机构直接扣缴渠道后,支付宝和微信必须先加入网联,网联将作为清算服务商,央行统一监管。 “断直连”后,各电子支付机构的交易“数据孤岛”将通过网络聚合,再传输至央行。央行在履行监管职能的同时,还可以获取市场交易信息,增强数据连通性。链上的法币会直接记录货币交易信息。中央银行作为集中管理的最高权力机构,将最直接地获取交易信息。将不再是“数据孤岛”,而是交易即信息的“数据王国”。

链上法币有利于经济上下层的建设中国的数字货币和区块链,数据的可追溯性将完善社会信用体系。一旦“数据王国”建成,央行-商业银行-社会活动流通路径将一路受益。央行获得法边链上的交易信息后,可以通过大数据分析进行更准确有效的宏观调控;商业银行在获取社会活动的交易数据后,根据链上公民的数据记录信用等级,进一步完善征信。系统可与结算部门联合开展“三防”监控;公众将基于数据可追溯性获得公开、透明、可验证的政府或央行披露数据,从而更好地保护公民利益。

3.2.3、Libra带领全球恐慌逐渐平息,准备DCEP破围

Facebook 想用 26 亿用户推广 Libra,29 家机构将付费“进入”。 Libra 是 Facebook 计划推出的一种虚拟加密货币(稳定币),其定义为不追求对美元汇率稳定,而是追求相对稳定的实际购买力的加密数字货币。 Facebook成立了天秤座协会(Libra Association)。想要加入 Libra 区块链的机构和公司需要向 Facebook 支付 1000 万美元的会员费,然后他们可以在这条区块链上运行节点来获取数据查看和数据。写权限。目前,29家合作机构包括Uber、eBay、PayPal等互联网公司,万事达卡、VISA、Andreessen Horowitz、USV等老牌金融机构,苹果联合创始人Marc Andreessen创立的Andreessen Horowitz Fund,Twitter和Coinbase的投资人Union Square Ventures 等人。

Libra 在技术上使用区块链技术,在高吞吐量和安全性方面考虑最多。根据 Libra 白皮书,Libra 开发技术将采用区块链技术,通过对现有技术的不断迭代和优化来满足技术要求。在大规模交易、高吞吐、低延迟方面,libra采用完全开源的软件,采用拜占庭容错共识,支持高吞吐和低延迟;在安全性能方面,使用Move编码增强“智能合约”的安全性能,并使用Merkle树进行数据保护;受控匿名方面允许用户持有一个或多个独立于其真实身份的地址。总体而言,在高吞吐量、低延迟和安全性能方面进行了综合考虑。

Libra 让各国陷入汇率主权“恐慌”,“数字货币战争”悄然展开。近期,Libra 遭遇了来自全国各地金融监管机构的强烈抵制。 9 月 11 日,瑞士金融市场监管局(FINMA)表示,Libra 必须经过瑞士的洗钱审查和法律挑战,才能批准该程序。与此同时,法国和德国也高调表态,重申货币主权的重要性,反对Libra进入欧洲。我国和其他国家的央行已经更明确地表示,Libra 必须纳入全球金融监管框架。但是,各国现行的证券法在 Libra 面前是行不通的。一旦 Facebook 的 26 亿用户接受 Libra,Facebook 和 Libra 协会将成为这 26 亿用户所在国家的中央银行,并全面渗透到各国经济中。

人民币全球化进程或受阻,央行数字货币竞争“以攻代守”。 2019年9月,Libra一揽子货币构成正式披露:美元占50%,欧元占18%,日元占14%,英镑占11%,新加坡元占7%,不包括人民币。如果未来实施 Libra,人民币对全球货币市场的影响力将会减弱。因此,在这个关键时刻,我国央行正在与Libra展开一场较量,而这个5年历史的数字货币近期已进入闭环测试阶段,或有望成为全球首个央行数字货币以进攻姿态应对天秤冲击下的被动局面。此外,法国、德国、土耳其、日本、新加坡、加拿大等国家也在考虑发行自己的数字货币。

Libra在争议中逐渐没落,DCEP可能会从“围城”走向“圣地”。今天,Libra 遇到了很多障碍。除泰国、以色列等少数国家表示支持,新加坡、瑞士、俄罗斯等国表示中立外,欧盟、中国、韩国、日本、印度、美国等多数国家表示反对和质疑。 Libra 协会成员 Paypal 近期因外部监管压力较大选择退出联盟,万事达卡、Visa 等支付机构也在考虑退出。可以认为,目前,Libra 的监管阻力正在逐渐加大,更难获得世界各国的认可并成功进入市场。从乐观的角度来看,DCEP原本是抵御Libra围攻和人民币脱钩的防御策略,现在正在加速研发并积极推动DCEP落地,有望成为全球首个成功的央行数字货币在猎人没落之后。支付数字化将继续引领世界,进一步扩大人民币在全球的影响力。

4、DCEP拉动三级市场需求

从三个层面看央行数字货币驱动的新需求:1)技术层面。 DCEP技术架构与纯区块链技术的矛盾以及可行的技术升级空间。 2)操作层。商业银行IT升级需要适应DCEP系统。 3)数据应用层。 DCEP的应用促进了小额零售市场高频交易,支付交易规模扩大,有利于第三方支付行业。

4.1、摒弃“去中心化”,加强“效率”和“安全”是技术的关键

原区块链技术与DCEP要求存在三大区别,学者推测或使用联盟链双圈系统。 DCEP如何发展,能否成功实施,是讨论DCEP实施后影响的首要前提。在央行提出不预设技术路线,为众多研发厂商进行“赛马”研发竞赛后,研发细节并没有太多。据《财经视野》学者蔡丹丹介绍,原区块链的技术特点与央行数字货币在中心化、高效、高安全三个方面有着明显的不同。同时,很多学者也提出了联盟链双圈系统来满足DCEP需求的可能性,定位为顶层节点数量少,但可以实现层级控制的区块链形式。权限。可以让中央银行拥有最高权限,同时限制和控制共识圈内的交易。

摒弃“去中心化”,坚持“不可能三角”,高频tps节省多维度提升策略。区块链的“不可能三角”理论认为去中心化、高性能和安全性不能同时促进,DCEP在央行“中心化”管理需求中放弃了“去中心化”特性,所以理论上,区块链技术在高效性和安全性方面还有提升空间。当前技术面临的主要问题之一是如何推动tps满足高频小零售的万级需求。 tps的提升可以通过增加单个区块的数量(对于Genaro)、降低共识算法的复杂度(对于Algo)、减少广播节点(对于EOS)来实现。

Algo、EOS等币种体现技术方向,效率与安全的平衡是关键。 Algorand 的目标是构建一个能耗低、速度快、民主化、可扩展性好、几乎没有分叉的分布式账本。代表了区块链技术的新发展方向。同时可以满足高扩展性。 ,有效防御恶意用户,具有极高的安全性能。麻省理工学院计算机科学与人工智能实验室对 Algorand 进行了模拟测试,测试结果显示,25 秒后,用户的增加对时间的影响最小,达到 50,000+ 用户。 EOS通过少量超级节点获得万级TPS,这可能是DCEP未来可以采用的技术发展方向。但是节点太少也会降低比例的安全性能,节点会受到攻击的很大影响。当 DCEP 的 tps 达到要求的交易频率时,安全性能的提升同样重要。

4.2、银行结算系统迭代新要求,IT投入和空间进一步提升

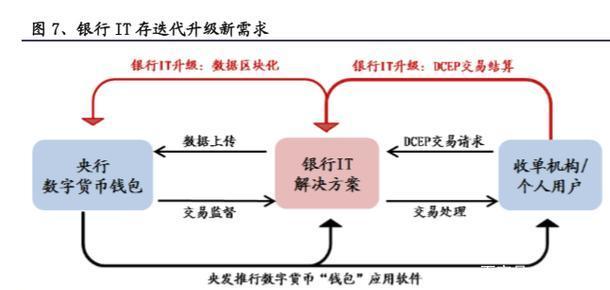

从交易处理到数据块化,银行IT存储迭代升级新需求。 DCEP 的使用将重塑当前银行 IT 解决方案的整体面貌。作为运营商的商业银行侧,以纸币为主,数字化系统为辅(主要用于记账)的M0系统,已经转型为整个交易的数字化:需要DCEP交易请求接收用户端;对于央行来说,需要进行数据编码和区块链格式转码,同时接受央行的交易监管,及时将交易结果反馈给用户。因此,原有的银行IT系统将难以应用于新的数字货币时代,将升级为以DCEP和数字交易为核心的新系统。

银行IT整体投资增加,银行IT解决方案市场增速或超预期。据IDC预测,2019年我国银行IT解决方案市场规模将达到1186亿元,未来三年复合增长率8.1%。预计DCEP将带动银行IT解决方案及相应硬件设备的配置更新,银行对IT的整体投入将进一步提升,市场空间将不断扩大。据赛迪顾问预测,2019年银行业IT解决方案市场投资规模将达到306亿元,预计未来三年增速为21.6%。面对银行IT解决方案的全面升级,预计市场规模增速将超过当前市场预期,收入和利润率将扩大。

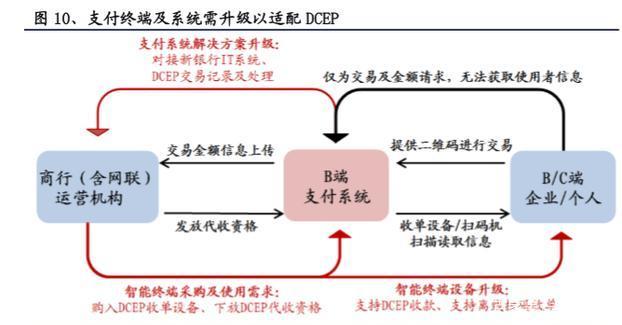

4.3、支付终端及系统升级适配,移动支付规模扩大

企业支付方案需要调整:“DCEP-收单机构-运营层-央行”。随着DCEP的加入,目前很难说“用户-收单机构-网络”的收单交易流程是否连接-商业银行-央行”会继续,但可以肯定的是“DCEP-收单机构-运营机构层-央行”的收单交易模式基本不变。支付解决方案至少有两处更新:1)收单对象已由“用户”变为“电子货币”,对于企业收单的下游,过去的收单机构在用户交易过程中可以同时获取用户信息和银行账户交易记录。 DCEP,为满足匿名特性,收单方获取DCEP的交易请求,意味着收单方将无法再获取用户信息化,而是充当更纯粹的“无情支付中介”“交易”。 2)企业支付系统新增DCEP账户模块和运营商对接接口。对于上游成本端,企业自身需要一个DCEP账户模块,用于上游成本端的物料获取和交易开票记录;同时,支付系统需要设置操作界面来处理DCEP交易。

At the same time, the payment terminal has upgrade requirements to adapt to DCEP applications and dual offline payment. The use of the new DCEP has not changed the form of payment scanning, but has added new application software compatibility requirements for terminal devices. On the one hand, code-scanning devices (such as code-scanning guns and code-scanning machines) need to be newly compatible and adapted to DCEP and DCEP applications that the central bank may implement (such as the central bank's "wallet"). On the other hand, compared to the current market scan code devices that must be connected to the Internet, the new payment terminal needs to support dual offline payment mode. At present, in addition to UnionPay, the POS equipment of commercial banks and other banking institutions is mainly based on bidding and procurement. Therefore, the new demand for payment terminal equipment will primarily benefit leading manufacturers of smart acquiring equipment, including Lakala and Xinguodu.

my country's mobile payment market is growing rapidly, and DCEP will limit the ceiling of mobile payment. According to the disclosure of the central bank, the size of my country's mobile payment market has increased from 9.6 trillion to 277 trillion yuan from 2013 to 2018, with a rapid growth rate of 95.8%, mainly driven by The factors lie in the popularity of the Internet and the mobile payment boom brought about by third-party payment institutions "sinking the market". The use of DCEP will greatly replace banknote transactions, and my country's mobile payment market will expand to the limit within the current reachable scale. After superimposing the flow of banknote transactions, the mobile payment market ceiling will continue to rise.

The popularity of smartphones in my country has not reached 70%, and there is still room for improvement in M0 electronics in the long run. According to the statistics of Pew Research Center, an American research institute, as of 2018, the penetration rate of smartphones in my country is only 68%, which is still at a low level compared with many developed countries such as South Korea (94%) and the United States (77%). . This means that 32% of the population in my country cannot use electronic money to pay when traveling, so there is still a demand for paper money in today's market in my country. From the perspective of my country's demographic characteristics, the proportion of smartphone ownership is similar to that of the total population of minors under the age of 15 and the number of people over the age of 60 in my country in 2018, which is about 35%. This part of the population has low use of smart devices.技能。 This limits the upper limit of my country's mobile payment market to a certain extent. At the same time, it also reflects that after the introduction of digital currency in my country, the electronic trend of M0 is not achieved overnight, but with the popularization of intelligent communication equipment and communication skills, there will be a long-term process of gradually replacing paper money with digital currency, and the market will continue to improve in the long run.空间。

The central bank's application to divert transaction flow, and the influence of the third-party payment market is more positive. According to Analysys analysis and statistics, in the fourth quarter of 2018, the transaction scale of my country's third-party payment mobile market was 47.2 trillion, an increase of 7.8% month-on-month and a year-on-year increase of 25.2%. In 2018, the transaction scale was 170.7 trillion. Three-party payment is relatively neutral due to the impact of DCEP: on the one hand, the expansion of the mobile payment market will positively promote the flow of transactions in the three-party payment market; on the other hand, although third-party payment institutions can also support the use and circulation of DCEP, the central bank may launch the Corresponding digital currency application software may cause customer diversion to current third-party payment institution users, resulting in a drop in turnover. However, since the current mobile payment market is dominated by Alipay and WeChat oligarchs with a 92% share, it has strong social and e-commerce "market sinking" driving dividends, while the pure DCEP trading application that the central bank may launch has a higher ability to attract traffic. Therefore, we believe that the impact of the three-party payment market is relatively positive.

5、Listed companies related to blockchain and central bank digital currency

Listed companies related to blockchain technology: currently There are many companies in A-share that have already deployed blockchain technology, and some companies have already formed blockchain application solutions, which are widely used in smart cities, cloud computing, finance and other fields. Blockchain technology-related companies include Dongfangtong, Yuanguang Software, Information Development, Booz Software, UFIDA, etc.;

Financial IT companies are expected to benefit from the launch of the central bank's digital currency. The issuance, exchange, settlement, and bookkeeping of the central bank's digital currency will affect the existing bank IT system. Banking IT companies are expected to see marginal increases in their business. However, since the central bank's digital currency has not yet been officially launched, the current business of bank IT companies has not been substantially affected. Relevant bank IT companies: Feitian Integrity, Guangdian Express, Hang Seng Electronics, Xinchen Technology, Changliang Technology, Shenzhou Information, etc.

The central bank's digital currency will have a greater impact on the payment industry. The central bank's digital currency is mainly used to replace cash. Compared with the circulation speed of cash, the circulation speed of digital currency may be accelerated, and the flow of payment industry is expected to increase. At the same time, the launch of the central bank's digital currency is likely to generate new application scenarios and profit models. Relevant payment companies include Lakala, Huafeng Microfiber (Weifutong), etc.