主页 > 钱包imtoken官网 > 为什么美联储的货币政策如此糟糕? ——前瞻引导成为事后补救

为什么美联储的货币政策如此糟糕? ——前瞻引导成为事后补救

4月,美国CPI同比上涨8.3%,超出市场预期8.1%。这也是美国CPI连续第7个月超过6%。在此之前,美国 3 月份 CPI 同比上涨 8.5%,为 1981 年 12 月以来的最高水平; 3月份美国PPI同比增长11.2%,继续创下2010年11月的历史新高。自数据以来的最高同比增长率。

自 2021 年 3 月美国 CPI 和 PCE 同比增速超过 2% 以来,美国通胀已连续 14 个月保持在 2% 以上的上升趋势。 4月,美国通胀再次超预期,通胀的长期通胀在美国引起广泛关注。面对通胀,美联储不利的政策应对也招来越来越多的批评和外部压力。

相比之下,4月份中国CPI同比上涨2.1%,仍在3%的政策目标区间内; PPI同比上升8.0%,环比下降0.3个百分点,已连续6个月下降。

一、在通胀和加息方面,美联储已从前瞻性指导角色转变为事后考虑角色

美联储货币政策的双重使命是实现充分就业和物价稳定。然而,面对高通胀,这届美联储行动迟缓。疫情过后,出于刺激就业市场(一定程度上被政治和民粹主义绑架,失去独立性)的考虑,美联储长期坚持“就业第一”,宣称通胀是暂时的,并采用平均通胀目标制。允许通胀在一定时间内超过2%,以增加对通胀的容忍度。

直到 2021 年 9 月的利率会议,美联储才显露出锥度信号,并在今年 3 月开始加息。

不过,当前美国通胀形势不容乐观,并未呈现出“暂时性”的特征,而趋于长期内生性。从内部来看,疫情对劳动行为的影响以及美国政府在疫情后向居民大举发钱的政策,导致大量劳动者退出就业市场,造成缺口企业招聘和工资上涨,导致美国通胀的驱动力从供应链断裂转向工资上涨。 - 通货膨胀螺旋式上升,表现为低失业率、低劳动力参与率、高工资增长率和高招聘差距。从外部看,俄罗斯和乌克兰的冲突以及相关制裁影响了全球油价和大宗商品价格,推高了美国的物价水平。

从美国经济增长来看,美国一季度GDP环比出现负增长,库存和出口是主要拖累因素。美国2022年第一季度GDP年化录得-1.4%,明显低于市场预期1.1%,前值为6. 9%; 2022年第一季度GDP同比增长3.6%,而前值为5.5%。一季度,美国GDP环比负增长,同比增速也有所下降。总体而言,美国经济复苏势头不如市场最初预期。随着财政刺激力度的减弱和美联储加息,未来美国经济增长动力可能会受到抑制。一旦美国经济陷入滞胀,美联储的货币政策将陷入困境。

美联储加息抑制通胀的举措滞后于当前经济形势和市场曲线,加大了美国经济陷入滞胀的风险,陷入稳增长、防通胀的两难境地。事实上,从 2021 年 9 月下旬到 2021 年 12 月下旬,2 年期美国国债收益率从 0.25% 逐渐上升到 0.75%,暗示市场认为“利率应该被提升两次。 ,一次25个基点”,但美联储的政策操作远远落后于市场曲线,这似乎是事后的想法。

2022年,在俄乌危机和就业市场供应不足的影响下,价格将继续飙升。美联储5月利率会议前,市场对美联储加息的预期大幅上升,美国10年期国债收益率突破3%。 5 月利率会议后,美联储没有预期的鹰派,但 10 年期美国国债收益率在休息一天后再次突破 3.1%,表明市场认为美联储必须进一步加快加息步伐,美联储的行动仍滞后于市场。

二、以史为鉴:美联储过度行动和不可避免的衰退

从历史上看,美联储每次将某个政策理念发挥到极致,往往不会根据现实的变化进行调整,往往会给经济带来灾难,使其陷入衰退。

第一次世界大战后,西方国家重建了国际经济金融秩序。在以金本位为基础、以英镑为核心的国际货币体系的引领下,资本主义经济迎来了繁荣时期。久而久之,美国也成为综合国力世界第一大国,迎来“柯立芝盛世”。

但1929年华尔街股市崩盘后,美联储继续坚持金本位和市场经济自行出清的思路,干预迟缓,最终导致大萧条。

2007年次贷危机后,鉴于大萧条的教训,美联储主席伯南克迅速采取零利率和量化宽松政策,维持金融市场流动性,阻断传导链,最终提振美国。经济复苏位居欧美经济首位。伯南克在其颇具影响力的论文《大萧条时期的金本位、通货紧缩和金融危机:国际比较》中将大萧条的主要原因归咎于金本位下的货币桎梏,以及放弃金本位的国家第一的。率先迎来复苏。他指出,日本最早于1931年放弃金本位制,其次是英国美联储加息和虚拟货币,引领世界经济复苏;法国(1936 年)。

2020年新冠疫情后,欧美央行纷纷践行MMT理论,实施财政赤字货币化政策。美联储QE与政府合作美联储加息和虚拟货币,直接向居民发放现金,刺激消费需求和通胀。

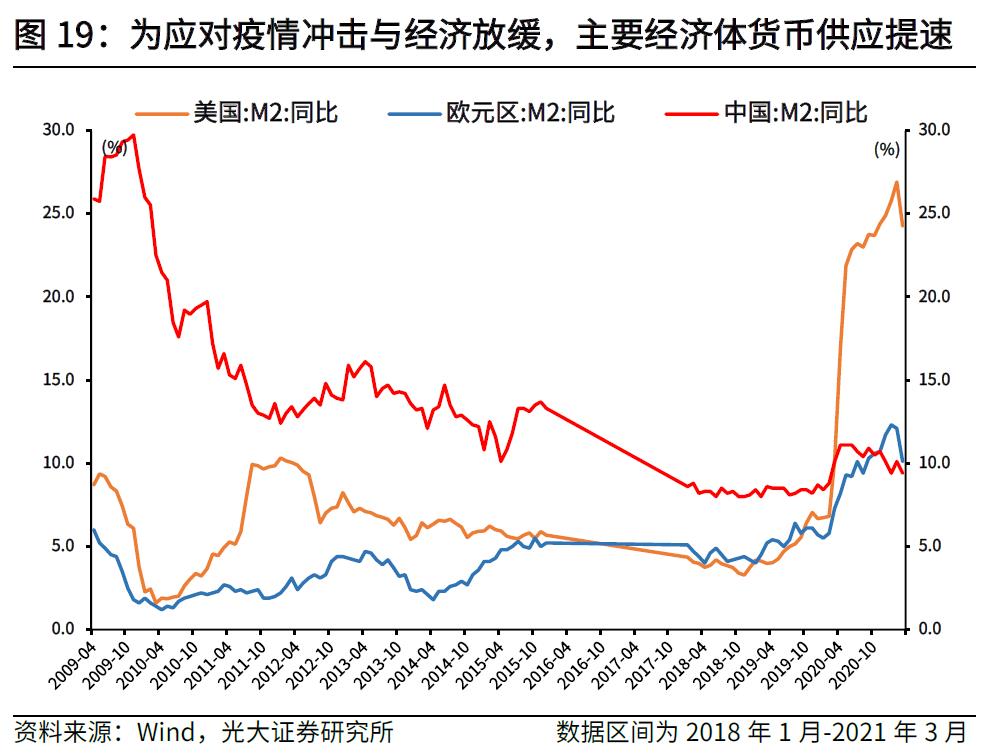

财政赤字货币化是量化宽松的一大步。在 2008 年美联储 QE 期间,没有发生重大的财政扩张。尽管金融体系流动性充裕,美国基础货币同比增速超过100%,但实体经济融资增速有限,M2增速仅为10.3%;而2021年美国基础货币的同比增速不会超过60%,但由于财政扩张(支付给居民)的协调,大量货币直接进入实体经济,而年M2同比增速最高可达26. 9%。

反映通胀,2007年次贷危机后,美国CPI同比增速最高为5.6%,很快就回落;现在美国CPI同比继续保持在6%以上。

三、央行仍由我主宰,债市大概率持续震荡

与美联储相比,中国人民银行是疫情后全球主要央行中最克制的,中国国内通胀形势可控。 4月份,我国CPI同比上涨2.1%,比上月上升0.6个百分点,仍在合理区间; PPI同比增长8.0%,环比下降0.3个百分点,已连续6个月下降。

从国内通胀的驱动因素来看:一是地缘政治冲突导致国际能源和大宗商品价格上涨;居民增加粮食储备等。

由于疫情管控措施,国内消费需求受到较大影响,部分重点群体就业和收入增长形势较为严峻,这决定了我国通胀并非内生和可持续的,而是有外部输入的。性和暂时性特征。

2022年中国央行面临两大“大考验”:央行面临的外部大考验是2022年美联储货币政策转向,强势美元来袭。兼顾多地内外平衡,保持人民币汇率稳定和跨境资金流动。央行面临的内部考验是如何实现稳增长、稳就业、稳物价的目标组合,在实现年度经济和就业目标、降低实体融资成本的同时防范高通胀和资产价格泡沫风险。经济。

央行一季度货币政策执行报告指出,将密切关注主要发达经济体物价走势和货币政策调整,同时强调“稳健的货币政策将加大对实体经济的支持力度”。由于国内外经济增长和通胀形势不同,2022年央行货币政策仍将在“兼顾内外平衡”的基础上“以我为本”:

(1)一季度GDP增速为4.8%,疫情对经济的影响一直持续到4、5月份。为实现全年GDP增长5.5%的目标,货币政策目标应保持稳定增长,稳定就业的比重将进一步加大。

(2)一季度货币政策执行报告继续强调降低实体经济融资成本。

(3)中国并未出现持续高通胀,当前CPI仍处于可控范围内,未来通胀和货币政策在内循环的情况下受外部影响较小。

(4)央行指导建立存款利率市场化调整机制指导自律机制成员银行参照10年期国库券合理调整存款利率债券收益率和1年期LPR利率。稳定债券市场利率也是降低银行负债成本的需要。

鉴于当前稳增长、稳就业任务重、国内通胀可控的形势,人行不会加息,货币市场流动性有望保持相对稳定宽松,也意味着债市不会出现大熊市;端到端债券收益率已处于低位,市场对未来信贷扩张的预期强烈,收益率进一步下滑的空间也有限。独家投资套餐!投资VIP权益,188元现金红包,100%中奖>>

海量资讯,精准解读,尽在新浪财经APP