主页 > 苹果下载imtoken钱包下载哪一个 > 益湖周报 |比特币全球算力消失12%! 12万人爆发,20亿元被消灭

益湖周报 |比特币全球算力消失12%! 12万人爆发,20亿元被消灭

每周重点

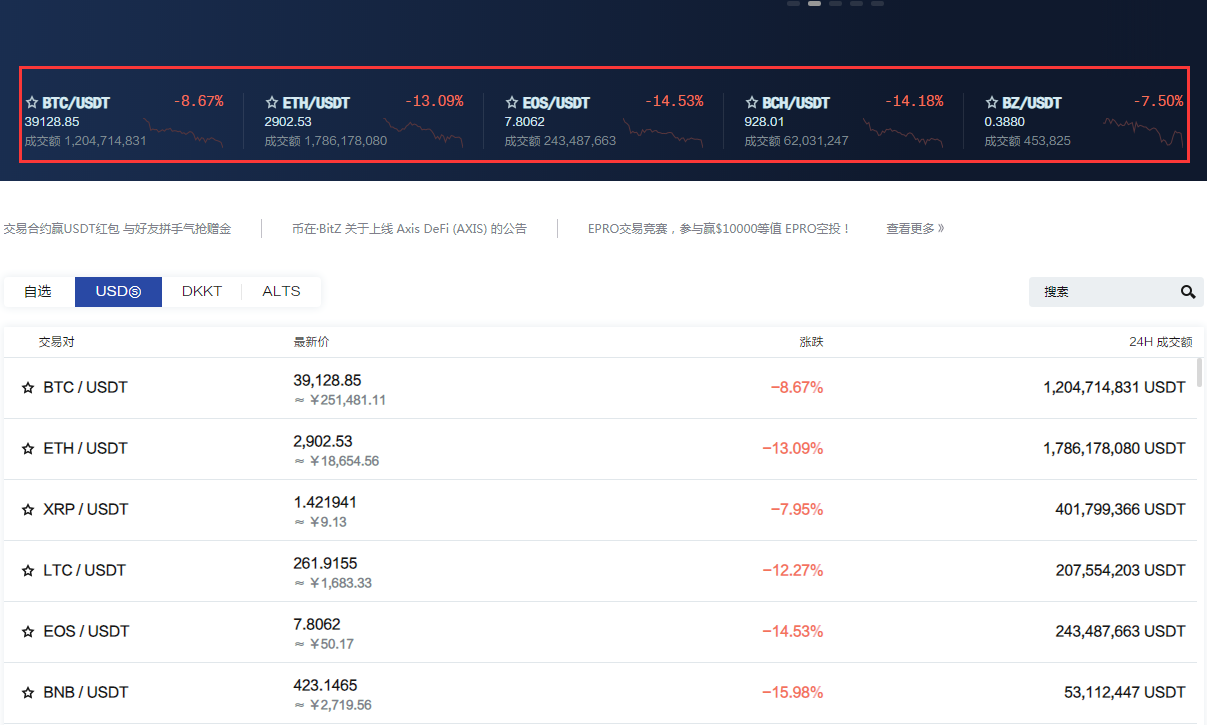

01 比特币全球算力消失12%! 12万人平仓,超20亿元被抹杀

本周,比特币再次给币圈投资者上了一课血泪。

在 47,000 美元点位拉升 3 天后,1 月 6 日凌晨美联储最新会议纪要公布,比特币开始暴跌。截至今天凌晨,币价一度跌至40595美元,一周内下跌逾7000美元(约合人民币44638元)。当前价格已经回到去年10月2日之前的水平,高于2021年11月9日的最高点。69040美元蒸发超过41%。

由于比特币跌破关键价位,加密货币市场其他数十种主流货币同时暴跌,彻底打击了投机者的信心,散户纷纷离场。

知名虚拟货币交易所BitMEX创始人Arthur Hayes发文歌颂虚拟货币,认为机构投资者会因市场环境变化而毫不犹豫地抛售,“在我看来,这预示着一场严重的崩盘。由于利率上升对未来现金流的不利影响,可能会促使投机者和保证金投资者大幅减持虚拟货币资产。”

美联储最新会议纪要可能超出预期。如果提早加息,美元加息可能导致资金回流美国市场,美元汇率上涨,美元强势上涨可能对美国市场产生不利影响。比特币的价格,因为两者的价格走势一直呈反比关系,而另一个会消失。

虚拟货币市场全面暴跌。市值排名前十的货币全线下跌,其中9种货币跌幅超过7%。

闪崩很猛。币界数据显示,截至1月9日12:00,全网共有12万人在24小时内平仓,平仓资金已3.1亿美元(约 1 亿美元)。 20.2亿人民币)。

根据alternative.me数据,1月9日,虚拟货币市场恐惧和贪婪指数跌至10,处于极度恐惧的程度,为2021年7月21日以来的最低点。

资金狂涌,币圈一度处于崩盘状态。 1月8日,波场TRON创始人孙宇晨在社交媒体上大喊:“不要慌张,现在是建仓买的好时机,我想再做一次。买100个比特币。”

行业分析师表示,比特币目前跌破 200 天移动平均线,进入技术熊市。目前空头非常强劲,比特币仍有进一步下跌的潜力,后市趋于宽幅波动。从矿工产销累计数据可以看出,矿工产量小幅回升,但矿工销量增加,卖盘情绪增强,比特币上行阻力较大。

1 月 9 日,哈萨克斯坦断网导致比特币在热搜榜上暴跌。据媒体报道,由于骚乱期间哈萨克斯坦互联网多次中断,哈萨克斯坦的比特币挖矿活动受到严重影响。哈萨克斯坦是一个比特币开采大国。根据剑桥大学另类金融中心的数据,2021年,哈萨克斯坦将成为仅次于美国的全球第二大比特币挖矿中心,其算力将占全球的18%。 1 月 5 日,就在哈萨克斯坦国内网络中断数小时后,加密货币咨询和研究网站 The Block 在社交媒体上表示,比特币的全球计算能力下降了 12%。 1月6日,比特大陆旗下云计算平台Bitfufu发布声明称,受哈萨克斯坦局势影响,当地电力和网络受到不同程度影响,导致平台部分算力订单停电。

自今年5月以来,监管部门对虚拟货币挖矿的打击力度不减。目前,中国矿业重镇四川、云南、新疆、内蒙古等地的矿场已经陆续关停。构成国内虚拟货币灰色生态的行情软件、信息服务软件和数字货币钱包也进行了清理整顿。

近日,多位矿工告诉记者,很多矿池软件存在网络问题,目前无法链接到矿池进行挖矿。据业内人士透露,国内多个矿池域名被封。如果矿工使用宽带接入挖矿网络,也会受到运营商实时监控,直接断网。

每周总结

受疫情整体影响、美联储加息、资金高低切换等影响,市场风格发生明显变化,以新能源、光伏、科技为代表的新经济受资金影响。房地产、银行、石油等被废弃的传统经济体开始受到资金的追捧。

每周上证综指-1.66%,深成指-3.46%,创业板指数-6.8%。盘面上,地产、钢铁、建材、银行、石化等板块表现较好,电力装备、国防军工、公用事业、有色金属、电子等板块表现落后。

整体来看,热点活跃比特币全球指数,市场风险不大。我们继续看好未来的机构牛市,重制造轻服务,围绕成长和创新寻求“皇冠上的明珠”。

南非发现Omicron病毒,在冬季一定程度上冲击了北半球。虽然美国研发了相对有效的口服新冠药物,但新冠病毒已经长成了一棵树,人们想要彻底消灭病毒是不可能的,而抗击新冠疫情是一个长期的过程。随着通胀压力加大,大部分海外国家将进入加息周期,但中国有充足的货币或产业政策空间应对当前宏观经济压力。

市场概览

(1)上证综指收于3579.54,-1.66%;

(2)深成指收于14343.65,-3.46%;

(3)沪深 300 在 4822.37 收盘,-2.39%;

(4)中小板指数报9572.97收盘,-4.13%;

(5)创业板指数收于3096.88,-6.80%;

(6)上海证券交易所50 3223.27收盘,-1.56%;

(7)中证500收盘7175.68收盘,-2.50%;

股市老虎评论

制药业

医药行业指数总体-3.@ >94%,各细分行业,化学制药-1.29%,生物制品-2.491.49%,医药器械-4.6%,医药业务1.29%,中药-1.45%,医疗服务-10.33%。

行业意见

本周中药板块独秀,主要以当前市场风格为主,中药具有良好的防御属性,短期寻找与估值和业绩增长相匹配的底部标的,看好创新药品、OTC及相关行业及股票符合中长期行业趋势。

行业新闻

1.张文宏最新发声:Omicron不是大流感,会咬人,疫苗屏障一定要加强。

消费领域

本周消费板块,家电+4.2%,轻工-0.2%,社会服务-0.9%,纺织服装-0.@ >7%, 零售-2.4%, 餐饮-3.8%, 沪深300 -2.4%, 家电、轻工、社会服务等 跑赢中证300.

行业意见

在第三细分行业中,空调、小家电、厨房电器涨幅居前,幅度在+4%至+6%之间,啤酒和白酒跌幅最大,跌幅超过4%。本周,在稳增长的预期下,地产连锁板块上涨。

行业新闻

1.2021年1-11月超市零售数据,液态奶/酸奶销量+1.0%/-13.7% YoY,累计ASP YoY +5.@ >3%/+2.3 %,表明行业结构升级,竞争趋缓。

2.行业在线:2022年1月,家用空调行业总生产进度为1377万台,同比下降-3.5%;国内销量与去年同期相比。实际表现-8.0%,出口+2.6%。

媒体互联网

本周媒体+0.7%,电脑-2.50%,通讯-2.19%,电子-5.30%,恒生科技指数-< @2.95%;分行业,平面媒体+2.24%,影视影院-1.88%,营销服务+1.77%,网络游戏+0.44%,互联网+ 0.44%;云计算-1.89%、新创-3.24%、金融科技-2.02%、网络安全+0.34%、智慧医疗-2.73 %;

部门视图

本周,科技股普遍回调,底部估值偏低的个股上涨。建议传媒互联网行业从基本面做起,关注估值合理的互联网龙头公司和成长空间大的平台公司。

行业新闻

1.商务部等22部门印发《国内贸易“十四五”发展规划》,提出到2025年实现社会消费品零售总额50万个左右1亿元左右的目标,网上零售额约17万亿元;

2.1月5日,国家市场监督管理总局公布了13项行政处罚决定,涉及腾讯控股、阿里巴巴和B站等公司;

机械行业

机械设备行业综合指数-2.15%,各板块,通用机械-1.24%,特种设备-2.52%,仪器仪表-3.@ >88%,金属制品-0.12%,运输设备-2.76%。

行业意见

本周机械跑输大盘0.88个百分点,在申万所有一线行业中排名第23位,19个子行业中有6个上涨12个表现较好的子行业是制冷和空气- 空调设备、仪器仪表、能源和重型设备,分别增长 1.94%、1.52% 和 1.11%。

个股方面,涨幅居前的是冰山冷热(46.58%)、耐普矿机(42.76%)、绿岛风(36.76%)。 @3.21%)、万通液压(15.99%)、贵生(14.74%);华严精机(-15.22%)、宇晶(-14.69%)、时代电气(-13.57%)、通飞(-13. 23%) , 航天晨光 (-12.80%)。

随着国家发改委发布《能源消费双控方案》,全国多地部署了新一轮限产措施,包括限产、错峰、限电、并要求停产检修等。我们预计2022年Q1行业将迎来新一轮价格调整,以应对限产带来的成本上涨。

在机器人方面,工信部牵头出台两项利好计划,明确提出到2025年行业收入年均增长20%、到2025年制造业机器人密度翻番的目标。今年Q3机器人企业的表现不容乐观。国内一些代表性企业出现了营收暴涨、利润暴跌的现象。成本和价格的上涨是一个因素,更根本的原因仍然受到技术壁垒的限制。国内机器人企业大多集中在中低端产品领域,议价能力不强。两项计划的出台,将加快推动我国机器人产业迈向高端的进程。

行业新闻

1.12月,我国制造业PMI指数为50.3%,同比上升0.2个百分点。

2.1-11月,机械行业实现总收入23万亿元,同比增长16.6%。

新能源板块

汽车产业指数整体-4.14%,各细分市场,整车-5.27%,汽车零部件-3.03%,汽车服务-1. 08%,其他输送设备-3.96%。

行业意见

本周新能源汽车板块大幅下跌,锂矿板块领跌。

钴方面,海外出货压力较大,叠加贸易商库存低,中间产品价格供不应求。预计一年前电钴价格将小幅上涨。节后钴盐市场低迷,多数厂商集中询盘。后市预计,前驱体和四钴生产企业因生产计划调整或有一定补货情况。预计钴盐价格将继续小幅上涨。

锂方面,随着春节临近,上游出货量可能会减少。春节过后,由于2-3月企业备货情况不佳,价格难以像往年一样企稳或回落。

根据全球新能源汽车销量统计,前11个月全球新能源汽车累计销量已超过530万辆,是2.同期的三倍多2020年,中国占据60%份额,共售出28台1.6万台,同比增长85.8%。

随着新能源汽车的快速发展,国内对上游原材料的需求也明显增加,材料价格不断上涨,电芯成本价格也大幅上涨。其中,三元电池成本涨幅高达57%,磷酸铁锂电池成本涨幅高达74%。在电池涨价已成定局的情况下,2022年叠加的新能源补贴将下降30%,单车补贴最高可降低5400元。上半年,新能源汽车逐渐进入淡季,但在排产方面,淡季并不弱。具体市场表现仍需跟踪下游销售情况。预计上半年市场表现相对清淡。

行业动态

1.《韩国商业报》和《韩国经济日报》都发表了关于这家汽车制造商的报道,称其决定关闭其内燃机研发部门。

2.比亚迪中大型轿车汉DM-i在工信部第352批新车公告中正式亮相,新车的各项信息也随之曝光。裸露。在申报图上,比亚迪为大韩提供了各种款式的刹车和轮毂,包括打孔刹车盘和不同颜色的刹车卡钳。轮毂动作和战斗风格明显,不排除是为汉DM-P性能版做准备的。

半导体行业

本周风能半导体指数继续下跌。截至周五收盘,风能半导体指数下跌579.06点,涨幅2.96%,收于7526.78点。

部门视图

从电子元器件、材料、设备、设计、制造、IDM、封测、分销等领域共评选出142家半导体企业。本周仅有12只个股上涨,为IC概念股排行榜推出以来表现最差的一周; 130只股票下跌。

根据wind统计,本周IC概念股仅1家涨幅超过5%,跌幅超过5%的有79家。

涨幅方面,本周江华微升5.87%,位居IC概念股涨幅榜第一,江峰电子涨4.34%,位列第二。飞凯材料上涨4.30%,排名第三。其余仅富新科技、中科曙光、新来盈彩、华星源创、*ST大唐、木林森、立洋芯片、智春科技、庆亿光电9家企业实现正增长。

跌幅方面,本周半导体板块血洗,该板块的跌幅是所有板块中最高的。截至周五收盘,共有近80家公司跌幅超过5%,32家公司跌幅超过10%。一家公司跌幅超过 20%。其中,力和微本周跌22.42%,领跌IC概念股,国科紧随其后,2021年涨幅最大,跌19.02%,时代电气以1 8.76%增幅位列第三。此外,北京君正、宏达电子、京盛机电、北方华创、天通股份、万业企业等4家企业跌幅均超过15%。

行业新闻

1.Apple 成为全球第一家市值超过 3 万亿美元的公司

美国东部时间1月3日,苹果市值一度突破3万亿美元比特币全球指数,成为全球首家市值突破3万亿美元的公司。

数据显示,苹果市值从 2 万亿美元升至 3 万亿美元,耗时约 16 个月,股价一路飙升,领跑一众科技巨头。苹果第四财季财报显示,公司所有品类均实现年度增长,营收同比增长 29%。虽然 iPhone 仍然是苹果最大的销售引擎,但服务业务也实现了 25.6% 的同比增长,本季度收入超过 180 亿美元。

2.SIA:2021 年前 11 个月全球半导体销售额创历史新高

半导体行业协会(SIA)当地时间3日公布,2021年11月全球半导体行业销售额为497亿美元,同比增长23.5%和1.5%——分别同比和环比,2021年前11个月累计销售额达到1.05万亿美元,创历史新高。 “全球半导体销售在 11 月保持强劲,所有主要区域市场和半导体产品类别均实现强劲的同比增长,”SIA 总裁兼首席执行官表示。 “虽然 2021 年最后一个月的销售数据仍有待公布,但半导体行业的半导体总销售额和出货量已创下年度新纪录,芯片制造商已大幅提高产量以满足高需求。”

3.郭明錤:预计 Oculus Quest 3 将在 2022 年出货 1-2 百万台

1月5日,天风国际分析师郭明錤指出,Meta预计2022年下半年发布新款高端VR头显Oculus Quest 3,预计2022年出货1-200万台,而 Meta 的 VR 总出货量将在 2022 年增长约 30%,达到 1200 万台。

郭明錤表示,Quest 3 是第一款使用 Mini LED 面板的 Meta VR 设备。 Mini LED 可以提供更好的沉浸式体验,Quest 3 配备了两块 2.48" Mini LED 面板,每块售价 25-30 美元,分辨率为 2160x2160,供应商为夏普和 JDI。

金融业

申万保险指数2.86%,远超沪深300指数5.15pct.

申万证券指数-3.13%,跑输沪深300指数0.74pct.

申万银行指数2.86%,明显跑赢沪深300指数5.15pct.

部门视图

在资金流向传统周期性行业的推动下,保险股上周反弹。中国财产保险表现最好。车险保费增速转正,景气度上升,承保利润可期。寿险开局平平,但估值优势明显。目前机构配置比例处于历史低位,长线资金可抓住低估值机会,加大对保险板块的配置。

本周,证监会正在就科创板做市商制度征求意见。未来,上海证券交易所和中国结算也将推出配套系统。历届监管部门多次明确科创板实行做市商制度。股票市场首次引入做市商制度,将进一步促进科创板流动性,为证券公司开拓新的业务空间。同时,北交所转让制度正式实施,为业务的正规发展奠定了制度基础。围绕上市公司股份回购、股票上市监管、上市公司分拆规定等进行制度优化,围绕“三稳三2022年,建议继续关注改革预期+市场流动性宽松 预计证券板块会有机会。

1月银行业有望迎来复苏,主要受行业估值偏低、政策保护、业绩催化及资本风格转换等因素推动。截至1月7日,银行业PB(lf)估值为0.65倍,2010年以来分位数1.75%,仍处于近十年底部货币政策更加积极有为,提前发行专项债券,保障银行信贷增长;政策支持房地产贷款合理发放,风险有望顺利化解,市场预期提振。银行基本面有望继续改善,部分优秀银行全年业绩有望超出市场预期。前期,市场悲观预期充分体现,在估值抑制因素缓解的推动下,预计1月份银行将复苏,建议抓住优质个股机会。

行业新闻

1.2022年1月6日,银保监会办公厅副主任、新闻发言人张忠宁介绍2021年前11个月银行业保险业运行情况在银行和保险业的例行新闻发布会上。主要关注点是:

1)资产增速稳中有降。截至2021年11月末,银行业境内资产总额335.2万亿元,同比增长0.32@>6%,增速为-0.与 9 月底相比为 6pct;境内负债总额306.2万亿元,同比增长0.32@>4%,较9月底增长-0.6pct。 2022年政策稳,发力先发,有望支撑银行业资产稳健投资。

2)信用倾向实体。前11个月新增贷款19.2万亿元,主要投向制造业、基础设施建设等领域。预计随着2022年基础设施投资的加快和政策鼓励向制造业发放中长期贷款,银行贷款将进一步增加。它倾向于基础设施和制造业。截至11月底,普惠型小微企业贷款余额18.7万亿元,同比增长24.1%,增速为- 0.5pct 与 10 月底相比。发展小微企业是央行等部门2022年的重点工作内容,预计银行将加大对普惠型小微企业、特色中小银行的支持力度。服务小微企业和县域有望迎来商机。

3)房地产贷款增速回升。截至2021年11月末,房地产贷款同比增长8.4%,增速较10月底+0.2pct。购房者合理住房需求得到进一步满足,90%以上的个人住房贷款用于支持首套房贷。长租市场对保障性住房建设的金融支持力度加大,投资于住房租赁市场的贷款增速接近各类贷款平均增速的5倍。现行政策支持合理发放房地产贷款,满足居民和房企正常融资需求,同时安全有序化解存在风险,有望提振市场预期。

4)资产质量持续改善。截至2021年11月末,银行业金融机构不良贷款率1.89%,较年初下降4bp,拨备覆盖率192. 9%,较年初增长10%,抗风险能力持续提升。

2.2022年1月6日,国务院办公厅印发了《全面推进要素市场化配置改革总体方案》。实施《关于市场化配置体制机制的意见》,涉及土地、劳动力、资金、技术、数据等生产要素的市场化改革。其中,与资本市场相关的:

1)增加有效金融服务供给:加大公共信用信息共享和整合,开发多元化科技金融产品,支持数字人民币试点,提升金融融合优惠。

2)发展多层次股权市场:创新新三板市场股债结合产品,开展区域性股权市场体系,试点业务创新。

3)完善地方金融监管和风险管理体系:支持有条件的试点地区创新金融监管方式和工具。

4)促进科技与资本要素融合发展:支持金融机构设立专业科技金融分支机构,完善风险投资监管体系和发展政策,支持优质科技型企业走出去公开或筹集资金。

5)完善要素市场化交易平台:形成涵盖产权界定、价格评估、流通交易、担保、保险等业务的综合服务体系。

3.2022年1月7日,中国证监会就《证券公司科创板证券做市交易业务试点条例(征求意见稿)》公开征求意见评论)”。 《做市商条例》共十七条,主要包括做市商准入条件和程序、事中事后监管等六个方面,其中:

1)访问条件。初期参与试点的证券公司除了具备完善的业务计划、专业的人员和技术体系外,还需要在资本实力和合规风控能力方面满足两个条件:一是净资本最近12个月不低于或等于100亿元;二是近三年分类等级在A级(含)以上。

2)做市商证券来源。可以使用自有股票、借入中国证券金融股份有限公司股票或其他有权处分的股票。

3)风险监控监控要求。一是将做市交易业务纳入全面风险管理体系,完善风险监控指标;二是建立健全异常交易监控机制;三是参照自有股票标准计算填报风险控制指标。原则上,科创板控股做市不超过5%。条件成熟时引入做市商机制,是推进科创板建设的重要举措之一。 Previously, the regulators have repeatedly made it clear that they will study and promote the market maker system of the Science and Technology Innovation Board. This policy is the implementation of the previous policy statement. In the follow-up, the Shanghai Stock Exchange and China Securities Finance Co., Ltd. will also launch supporting plans.

Quantitative Research

In 2021, there will be many factors affecting the market, such as economic growth, performance recovery, inflation, liquidity, etc., will always have an impact on the A-share market. Looking at A-shares throughout the year Showing a wide fluctuation trend. In the first half of the year, there are mainly three factors that affect the spring market, inflation expectations, and carbon peaking and carbon neutralization. A shares show a clear V-shaped trend; in the second half of the year, there are four main factors: inflation, commodity prices, liquidity expectations, and profit growth. Factors, A shares showed a volatile trend.

The market style in 2021 will show the characteristics of "sinking market value". The small-cap sector is significantly stronger than the large-cap sector, and the growth sector is better than the blue-chip sector. The main reason behind this is that the operating performance of small-cap companies has been restored, and the profit growth rate has been higher. From the perspective of valuation, the valuations of major indices outside the ChiNext showed a trend of convergence compared with the beginning of the year, among which the valuation of SSE 50.58@>CSI 500.58@>CSI 300 contracted the most; From a perspective, CSI 500 and CSI 1000 have the highest earnings growth, which has hedged the impact of valuation convergence.

In 2021, there are three main lines of industry, high-prosperity industries such as power equipment, electric vehicles, electronics, etc.; "two-carbon" chains catalyzed by the carbon neutral policy, such as public utilities, basic chemicals, etc.; Industries benefiting from upstream price increases include nonferrous metals, coal, steel, and mining. The traditional consumption, finance and other industries have shown a completely different market from 2020, showing a downward trend.

Comparing the rise and fall of various industries in the past two years, the industry differentiation will be significantly intensified in 2021. Except for power equipment, other industries will be significantly less sustainable, but in general, upstream raw materials and high-prosperity industries relatively good. The three major indexes continued to fluctuate, the Shanghai weak and Shenzhen strong, and the market style changed. The development of quantitative investment is a major trend in the development of the global capital market. Compared with other types of investments and transactions, it does not necessarily bring greater market concentration, transaction convergence, and higher market risks. The characteristics of the relevant strategy's pursuit of stable returns and low volatility are important reasons why it is sought after by many investors with low risk preference.

In 2021, fund issuance will continue to be hot, and the initial issuance scale will remain high. In 2020, the scale of the fund's initial offering will show leaps and bounds, exceeding 3 trillion yuan for the first time. In 2021, the initial issuance scale of the fund will be 2,964 billion yuan, which will continue to maintain a high level. The main manifestations are: 0.60@>The scale of initial issuance remains high, and the head effect is still obvious;0.61@>The overall decline in the returns of stock funds, the performance of bond funds is differentiated; New energy-themed funds performed well; 0.63@>Hong Kong stock funds: overall poor performance; 0.64@>FOF continued to develop rapidly.

Stock index futures

This week is the third week of the new moon for the main contracts of stock index futures 2201. On Friday, IH, IF, IC2201 correspond to the spot side SSE 50.58@>Shanghai and Shenzhen The basis of 300 and CSI 500 are respectively 3.50.62@>0.32@>20.62@>16.32, while last Friday’s corresponding 2201 data is < @5.00.72@>2.60.62@>12.40, found that IH basis premium decreased, IC and IF basis premium increased, the market continues to be optimistic about the market before the Spring Festival .

Margin financing and securities lending

Judging from the data on the balance of margin financing and securities lending in the two cities, the rate of decrease in the balance of margin financing and securities lending is faster than that of financing. As of January 6, the financing balance of the Shanghai Stock Exchange reported 904 0.8.3 billion yuan, a decrease of 0.8.4 billion yuan from the previous trading day; the Shenzhen Stock Exchange’s financing balance reported 8130.32@>6.6 billion yuan, an increase of 16.@ from the previous trading day >1.2 billion yuan; the two cities totaled 17178.4.9 billion yuan, an increase of 15.2.8 billion yuan over the previous trading day.

![高盛以太坊 [高盛比特币]](http://www.cf10.cn/wp-content/uploads/2022/10/1002.jpg 466w, http://www.cf10.cn/wp-content/uploads/2022/10/1002-300x183.jpg 300w)